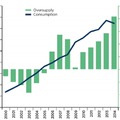

A világ GDP-je három éven át tartó folyamatos lassulás után 2014-ben vélhetően növekedésnek indul: várhatóan 3,1%-kal bővül, szemben a 2013-re prognosztizált 2,5%-kal. A felfelé mutató tendenciát leginkább az eurózóna talpra állása, illetve az Egyesült Államok és az Egyesült Királyság 1,2%-ról 1,5%-ra erősödő gazdasági növekedése vezérli. Az Egyesült Királyságban az üzleti- és a fogyasztói bizalom 2013 végére, de főként 2014-ben a korábbinál nagyobb növekedést mutat. Az alacsony munkanélküliségi ráta pedig biztosítja a lakossági fogyasztás szinten maradását. Ebben a Bank of England által bevezetett, a háztartások hitelfelvételét könnyítő különböző megoldásai is nagy szerepet játszanak. Japánban a gazdasági aktivitás jelentős gyorsulást mutat (a növekedés 1,9%-ra tehető) a Bank of Japan által 2012 vége felé elindított monetáris enyhítést célzó lépéseknek köszönhetően.

Kétségtelen ugyanakkor, hogy az ösztönző intézkedések hatásai fokozatosan kikopnak majd 2014 folyamán. Annál is inkább, mivel olyan költségvetési megszorítások lépnek majd érvénybe, mint például az áfaemelés. A várakozások szerint azonban a növekedés mérsékelt szinten marad (+1,4%). A fejlettebb gazdaságok erőteljesebb növekedési kilátásaiból bizonyos mértékben a feltörekvő piacok is profitálhatnak a külkereskedelem révén. Legtöbbjük azonban – különösen a legnagyobbak – még a válság előtti szinteket sem éri majd el.

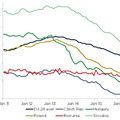

A németeket fele annyiért hitelezik, mint az olaszokat

A második negyedéves GDP-adatok az eurózóna fellendülésére utalnak: egymást követő hat negyedév recessziója után a növekedés visszatért a pozitív tartományba. Németország és Franciaország is pozitív növekedést mutat, hiszen negyedéves összevetésben 0,7%-os, illetve 0,5%-os emelkedés tapasztalható. Olaszország és Spanyolország még mindig a negatív tartományban maradt, azonban a recesszió mértéke mindkét országban jelentősen csökkent.

Szemben a 2013-ra várható 0,4%-os visszaeséssel az eurózóna gazdasága előreláthatóan 1%-kal bővül 2014-ben, ami már pozitív, ám még mindig meglehetősen erőtlen bővülést jelez. Ez is visszatükrözi a legfontosabb mutatók, így a monetáris unión belüli üzleti bizalom és az ipari termelés közelmúltban történt javulását is, hiszen egyes vállalatok – elsősorban az exportáló feldolgozóipari ágazatokból – újbóli beruházásokba kezdtek, miután sikerült visszaállítaniuk az árrést és profitáltak a versenyképesebb árakból.

Ugyanakkor – bár az Európai Bizottság visszafogta a kiigazítás ütemét és elhalasztotta egyes költségvetési célok teljesítésének határidejét – a költségvetési konszolidáció továbbra is lassítja az euróövezet növekedését a jövő évben. Emellett az eurózóna gyorsulását továbbra is visszafogják a szigorú banki hitelfeltételek, főként Spanyolországban és Olaszországban. A monetáris politika csatornái e két országban továbbra is jórészt átjárhatatlanok maradnak: az EKB által meghatározott alacsony alapkamat nem tükröződik vissza a vállalatok és háztartások számára kínált banki hitelkamatokban.

Az egységes európai alapkamat ellenére a német és francia vállalati és lakossági ügyfelek közel féláron jutnak hitelhez spanyol és olasz társaikhoz képest. Ez utóbbi két országban az 1-5 éves futamidejű hitelek átlagos kamatlába közel 6 százalék. Az eltérés a spanyol és az olasz államadósság fenntarthatóságával kapcsolatos aggodalmakkal magyarázható. A költségvetési konszolidáción kívül a hitelkamatok szóródása az egyik fő tényezője annak, hogy miért alakult ki jelentős növekedésbeli eltérés az euróövezet egyes országai között.

Német motor Európában

Németország várhatóan ismét a gazdasági növekedés éllovasa lesz: 1,8%-os bővülés növekedés jósolható jövőre. Mind a lakossági fogyasztás, mind a magánberuházások mérsékelt növekedése valószínűsíthető az idei esztendőben. A lakossági fogyasztás megnövekedhet az alacsony munkanélküliségi ráta, a viszonylag magas bérnövekedés és a lakossági megtakarítások visszaesése következtében. Mindez pedig az építőipar pozitív kilátásaiban is látható.

Franciaországban, ahol 2014-ben 0,6%-os GDP-növekedéssel számol a Coface, a lakossági fogyasztást továbbra is adóemelések (például a januári ÁFA-emelés), valamint a nagymértékű munkanélküliség és a tartósan magas megtakarítási ráta fogja vissza. Ennek fényében az építőipar továbbra is ballasztként húzza vissza a gazdasági növekedést, annál is inkább, mivel a lakásárak túlértékeltek.

Olaszországban a háztartások szabadon felhasználható jövedelme a még mindig magas munkanélküliségi ráta ellenére valamelyest regenerálódott: a 2012. év végén tapasztalt 2,9%-os éves visszaeséshez képest 2013 második negyedévében már 0,3%-os éves növekedés volt tapasztalható). A költségvetési hiány ledolgozásának felgyorsítására a közelmúltban tett intézkedések nyomán némiképp bővülhet a magánberuházások mértéke annak ellenére, hogy a korábbi időszakokhoz képest a hitelezési feltételek szigorúak maradnak. Spanyolországban a fejlettebb piacokon elért versenyképesebb árból származó bővülés és az ottani gazdasági kilátások erősödése nyomán az export erőteljes növekedése várható. Ugyanakkor a hazai keresletet továbbra is korlátozza a rendkívül magas (még mindig 26% fölött álló) munkanélküliségi ráta, a magánszektor nagyfokú tőkeáttétele, valamint az ingatlanszektor folytatódó korrekciója: az eladatlan lakások száma még mindig nagyon magas (kb. 780 ezer). Olaszországhoz hasonlóan a vállalkozások szenvednek a magánberuházásokat szinte megfojtó szigorú hitelfeltételektől.

Kockázatok

Arra számítunk, hogy az eurózóna valamelyest magához tér, ám alapvető forgatókönyvünk szerint a talpra állás meglehetősen ingatag marad (Németország kivételével). Ebben a környezetben az államadósság GDP-hez viszonyított mértéke tovább nő, a munkanélküliségi ráta viszonylag magas szinten marad az övezet legtöbb országában. Ezért – még abban az esetben is, ha nem e forgatókönyv szerint történnének az események – a társadalmi elégedetlenség következtében kialakuló belpolitikai válság kockázatát nem lehet teljesen kizárni, elsősorban Portugáliában, Spanyolországban, Görögországban és Olaszországban.

Egy-egy hasonló forgatókönyv különböző csatornákon keresztül kedvezőtlenül hatna a gazdasági tevékenységekre. Az esetlegesen elhúzódó politikai bizonytalanság aláássa az üzleti bizalmat, s ezáltal visszafogja a magánberuházásokat. Ennek nyomán megugranak az államkötvény-hozamok, ami persze negatív hatást gyakorol a vállalati és a lakossági hitelfeltételekre. Egyrészt, az államkötvény hozamok emelkedése magasabb vállalati kötvényhozamot eredményez, ami kedvezőtlenül hat a nagyvállalati finanszírozási kondíciókra. Másrészt, az emelkedő államkötvény-hozamok negatív hatást fejtenek ki a helyi bankok forrásbevonási feltételeire. Ezért a szuverén országkockázatnak nagyobb mértékben kitett bankok hajlamosabbak ennek nyomán megemelni a lakossági és vállalati hitelek kamatát. A szigorúbb hitelfeltételek kedvezőtlenül hatnak mind a lakossági fogyasztás, mind a magánberuházások alakulására.

A bankszektor ellenállóképességével kapcsolatos kockázatok megújulása nem csak társadalmi elégedetlenséget válthat ki, hanem az országkockázati felár megugrásához is vezethet. A mintegy 130, az Európai Unió országaiban működő bankon elvégzett új stresszteszt és eszközfelülvizsgálat eredményei 2014 közepén kerülnek nyilvánosságra. Több nagyméretű európai bank pénzügyi stabilitására vonatkozó aggodalmak kiújulása ennél fogva a pénzpiacok nagyobb fokú volatilitásához, valamint magasabb kötvénykamatokhoz vezethet, annál is inkább, hiszen a legtöbb euróövezeti országban már a bankok birtokolják az államkötvények zömét.

Mindennek tükrében nehéz felmérni, hogy egy-egy ilyen sokk milyen hatással lenne az eurózóna gazdasági tevékenységére. Amennyiben a fent vázolt kockázatok közül akár csak egy is bekövetkezik, a válságnak az eurózóna egészére kifejtett hatásának pontos mértéke a többi ország és az euróövezet intézményeinek reakciójától függ. Különösen a Spanyolországban, vagy Olaszországban esetlegesen bekövetkező politikai válság nyomán elszaladó államkötvényhozamok vezethetnek ahhoz, hogy az EKB új kötvényvásárlási programot hirdessen meg, kiváltképp, ha a spanyol, illetve olasz tízéves államkötvények kamata visszatér a 6,5-7,0%-os sáv közelébe. Jelenleg mindkét papír távol áll ettől (október közepén 4,20 %-on áll mindkettő). Ennek a kockázati forgatókönyvnek az értelmében a várakozásaink szerint az EKB ismét módosítja kötvényvásárlási szabályait, és a másodpiacon is vásárol kötvényeket még akkor is, ha sem Spanyolország, sem Olaszország részéről nem érkezik ilyen felkérés az OMT keretében. Azonban nem valószínű, hogy az EKB azelőtt reagálna, hogy a spanyol és az olasz hosszú lejáratú államkötvények kamata elérné a 6,5-7,0 %-os küszöböt. Ahogy ezt már az előzőekben részleteztük, a jelenlegi szintekről a 6,5-7,0 %-os sávba történő ugrás negatív hatást fejt ki a GDP-növekedésre.

Kelet-Közép-Európának adhat lökést az eurózóna

Az elmúlt években a kelet-közép-európai régió gazdaságai különösen megszenvedték az euróövezet recesszióját, ezért Nyugat-Európa talpra állása pozitív hatást gyakorol Kelet-Közép-Európára is, főként a nyitott gazdaságokra. Például, Csehország exportjának kétharmada az eurózóna tagországaiba irányul. Az ország gazdaságában jövőre pozitív növekedés következik be a két éven át tartó folyamatos recesszió után. Az export mellett azonban a belföldi kereslet is tovább szenved a különböző korlátok miatt. Először is, a szigorú hitelfeltételek komoly mértékben visszafogják a vállalati beruházásokat, olyannyira, hogy a magánszektor hitelállományának növekedése egyes országokban (pl. Magyarországon) még mindig a negatív tartományban tartózkodik, míg a több állam zömében (pl. Lengyelországban, Csehországban, Szlovákiában és Romániában) pozitív, ám alacsony értéket mutat.

A 2012 novembere és 2013 júliusa között a 225 bázispontos jegybanki alapkamat-csökkentés ellenére Lengyelországban a hitelállomány továbbra is lassú ütemben növekszik, ugyanis a bankok tartalékként halmozzák fel ezt az extra likviditást, vagy arra használják, hogy pénzügyi instrumentumokat (például lengyel államkötvényt) vásároljanak ahelyett, hogy új hitelek bocsátanának a magánszektor rendelkezésére. Másodsorban, a lakossági fogyasztást továbbra is visszafogja a térségben tapasztalható magas munkanélküliségi ráta, ami annál is súlyosabb, ugyanis a munkanélküliek egyre nagyobb aránya egy évnél régebben veszítette el a munkáját (ez az arány már meghaladja az 50 százalékot Lengyelországban és a Baltikumban).

Végül az államadósság folyamatosan nőtt 2008 óta, és jelenleg is magas szinten áll a régió több országában, különösen Magyarországon, Szlovéniában, Szerbiában és kisebb mértékben Lengyelországban is. Ennek fényében további költségvetési megszorítások válnak szükségessé a GDP-hez viszonyított államadósság mértékének stabilizálása érdekében, ez pedig továbbra is visszahúzó erőt jelent a szóban forgó országok gazdasági tevékenységére nézve.